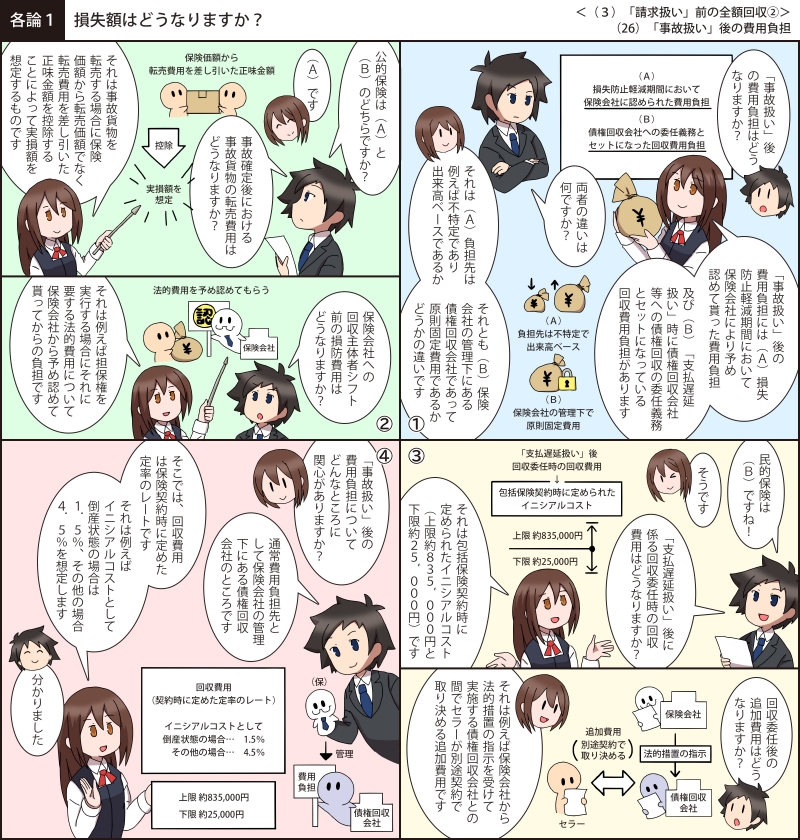

(26)「事故扱い」後の費用負担

ここでは、負担先は例えば不特定であり出来高ベースであるか、それとも保険会社の管理下にある債権回収会社であって原則固定費用であるかどうかです。

公的保険では損失防止軽減期間において保険会社により予め認めて貰った費用負担です。

一方、民的保険では「支払遅延扱い」時に債権回収会社等への債権回収の委任義務とセットになっている回収費用負担です。

公的保険では損失防止軽減期間において保険会社により予め認めて貰った費用負担です。

一方、民的保険では「支払遅延扱い」時に債権回収会社等への債権回収の委任義務とセットになっている回収費用負担です。

Copyright © 2015 金川貿易保険事務所 All Rights Reserved.