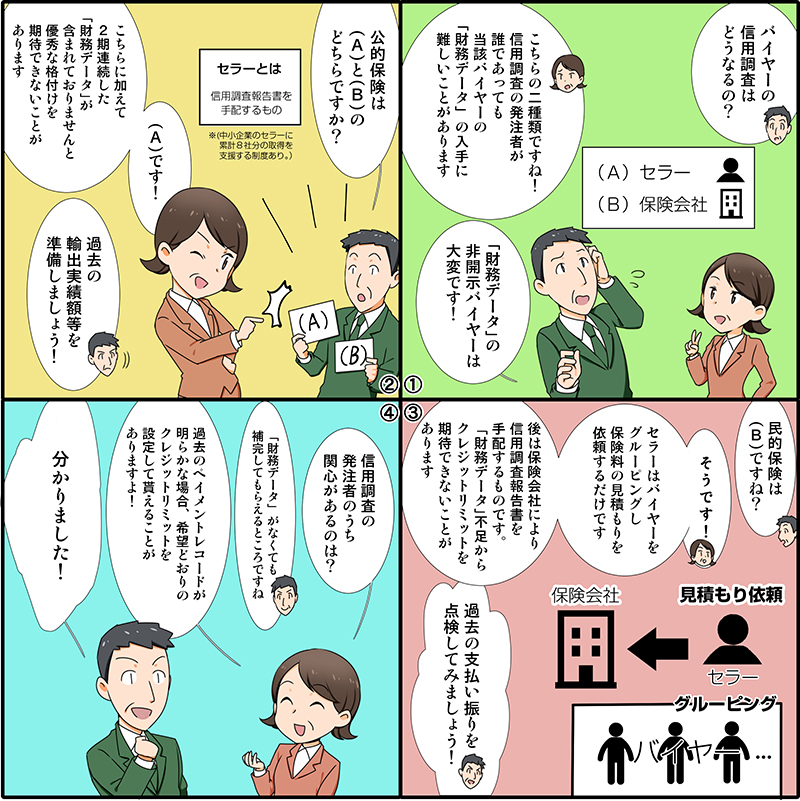

5.信用調査の発注者

(1)バイヤーの信用調査はどうなりますか?

ここでは、信用調査の発注者が(A)保険会社か、それとも(B)セラーかどうかです。

公的保険では、セラーが信用調査報告書を手配するものです。(中小企業のセラーに累計8社分の取得を支援する制度あり。)

また、民的保険では、セラーがバイヤーをグルーピングし、保険料の見積もりを依頼するだけです。後は保険会社により信用調査報告書を手配するものです。

2スキームで関心のあるのは、「財務データ」がなくても補完して貰えるところです。

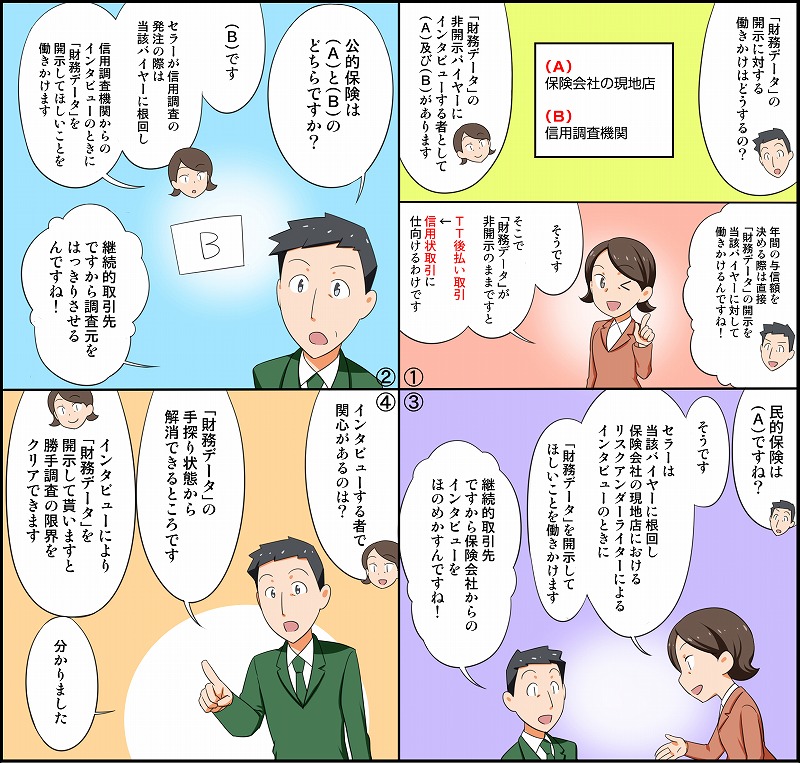

(2)「財務データ」の開示に対する働きかけはどうしますか?

ここでは、インタビューする者が(A)保険会社の現地店か、それとも(B)信用調査機関かどうかです。

公的保険では、セラーが信用調査機関に信用調査を発注する際は、当該バイヤーに根回し、信用調査機関からの インタビューのときに「財務データ」を開示してほしいことを働きかけます。

また、民的保険では、保険会社経由で信用調査を発注してもらったときに当該バイヤーが「財務データ」の非開示企業と判明した場合には、セラーは当該バイヤーに根回し、保険会社の現地店からのインタビューのときに「財務デー タ」を開示してほしいことを働きかけるものです。

2スキームで関心のあるのは、「財務データ」の手探り状態から解消できるところです。

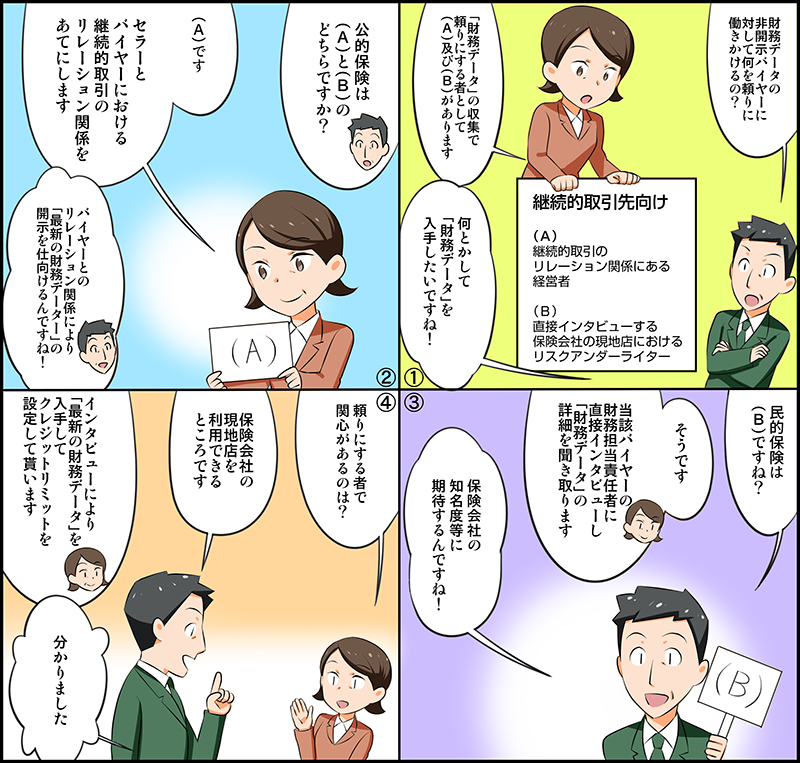

(3)財務データの非開示バイヤーに対して何を頼りに働きかけますか?

ここでは、「財務データ」の収集に頼りにする者が(A)継続的取引によるリレーション関係にある経営者か、それとも(B)直接インタビューする保険会社の現地店のリスクアンダーライターかどうかです。

公的保険では、セラーとバイヤーにおける継続的取引によるリレーション関係をあてにするものです。

また、民的保険では、保険会社の現地店のリスクアンダーライターにより、当該バイヤーの財務担当責任者に直接インタビューし、「財務データ」の詳細を聞き取るものです。

2スキームで関心のあるのは、保険会社の現地店を利用できるところです。

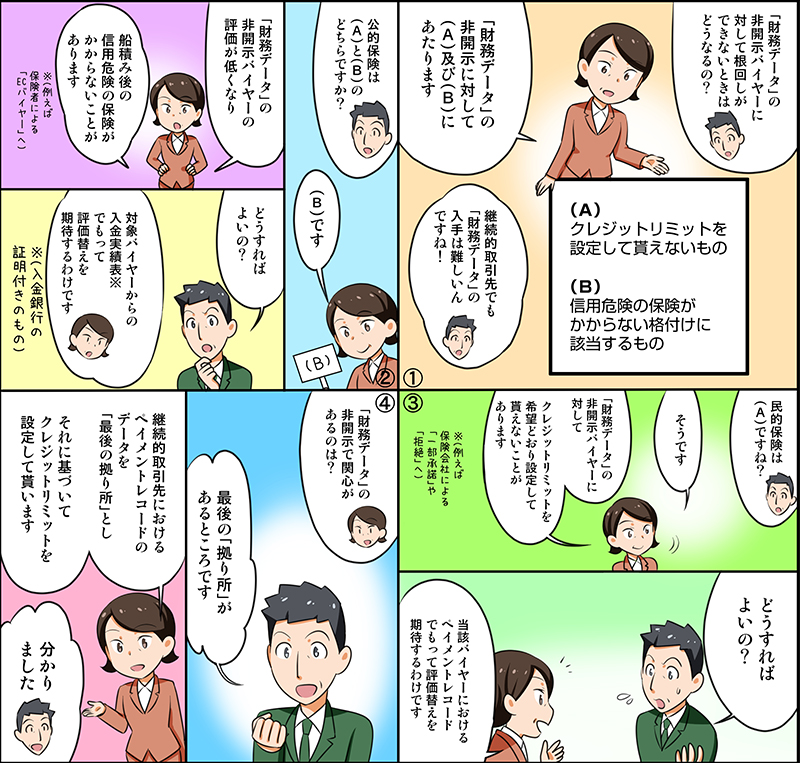

(4)「財務データ」の非開示バイヤーに対して根回しができないときはどうなりますか?

ここでは、「財務データ」の非開示バイヤーが(A)クレジットリミットを設定して貰えないものになるか、それとも(B)信用危険の保険がかからない格付になるかどうかです。

公的保険では、「財務データ」の非開示バイヤーの評価が低くなり、信用危険の保険がかからない格付になることがあります。(例えば、保険者による「EC」格へ。)

また、民的保険では、「財務データ」の非開示バイヤーに対してクレジットリミットを希望どおり設定して貰えないことがあります。(例えば、保険会社による「一部承諾」や「拒絶」へ。)

2スキームで関心のあるのは、最後の「拠り所」があるところです。