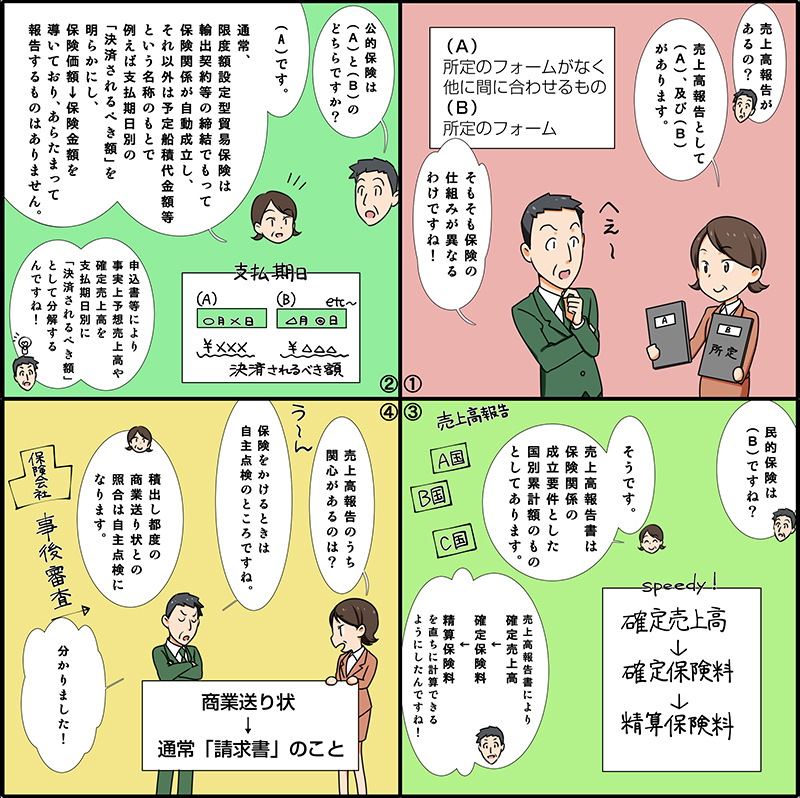

11.売上高報告

(1)売上高報告はどうなりますか?

ここでは、売上高報告が(A)所定のフォームか、それとも(B)所定のフォームがなく他に間に合わせるかどうかです。公的保険では、通常、限度額設定型貿易保険は輸出契約等の締結でもって保険関係が自動成立し、それ以外は予定船積代金額等という名称のもとで例えば支払期日別の「決済されるべき額」を明らかにし、保険価額⇒保険金額を導いており、あらたまって報告するものはありません。

また、民的保険では、売上高報告書は保険関係の成立要件とした国別累計額のものとしてあります。

2スキームで関心のあるのは、保険をかけるときにおける自主点検のところです。

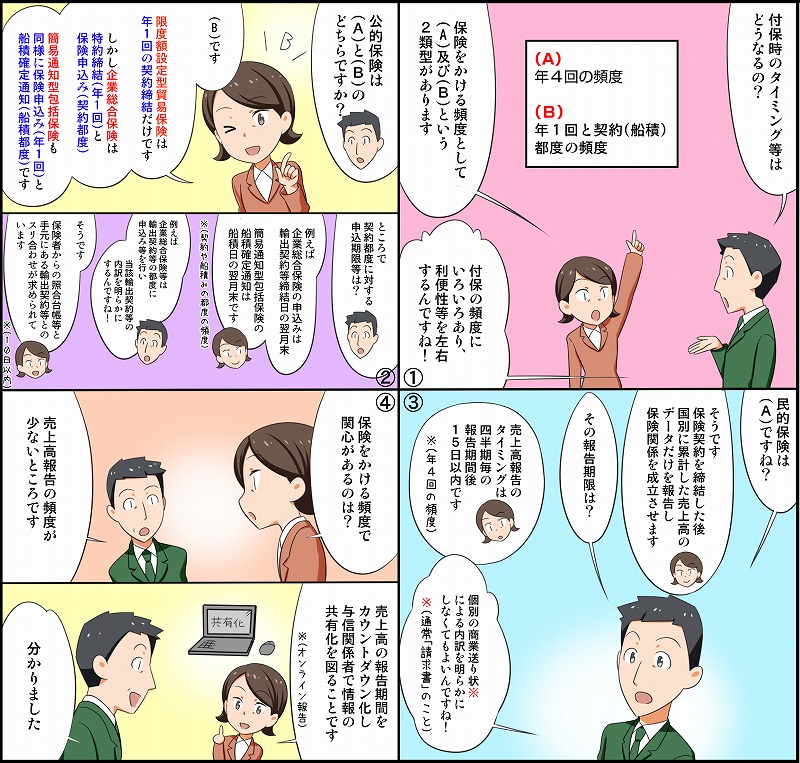

(2)付保時等のタイミングはどうなりますか?

ここでは、保険をかけるタイミングが(A)売上高報告の報告期間後15日以内のものか、それとも(B)例えば契約締結日等の翌月末かどうかです。

公的保険では、一括申込みでは輸出契約等の締結により保険関係が自動成立します。また、通常、取引都度の申込みのうち包括系は輸出契約等締結日等の翌月末、個別系は船積後5営業日(船積当日を含む。)以内です。(契約都度の頻度。)

また、民的保険では、国別に累計した売上高報告は保険関係の成立要件になっており、その報告のタイミングは四半期毎の報告期間後15日以内です。(年4回の頻度。)

2スキームで関心のあるのは、売上高報告の頻度が少ないところです。

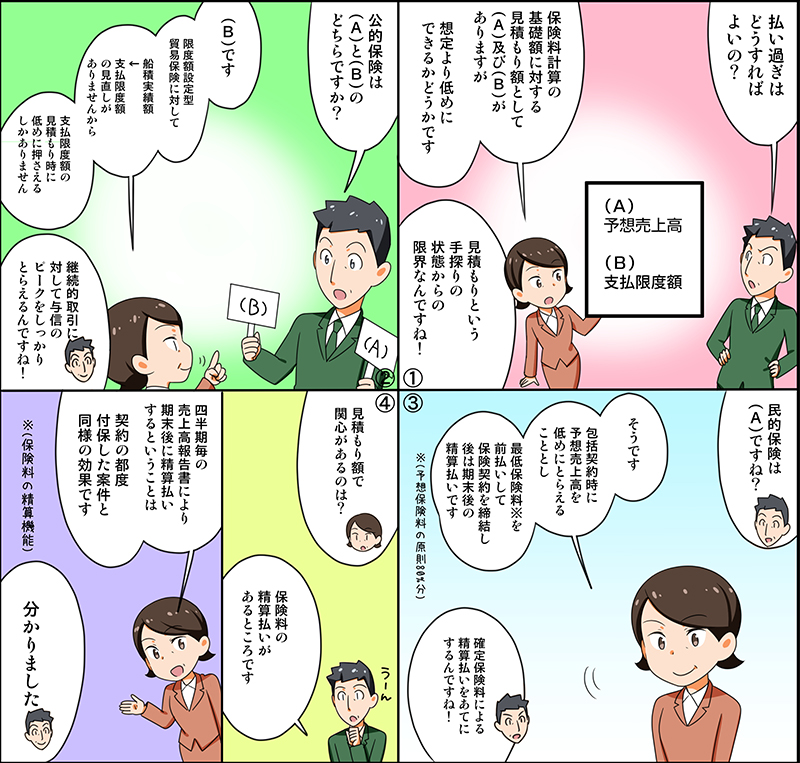

(3)保険料の払い過ぎが起こりますか?

ここでは、保険料の前払いにより当該保険料の払い過ぎが生じるかどうかです。

公的保険では、限度額設定型貿易保険は希望した支払限度額の設定時より大幅に売上不振に陥ったときです。

また、民的保険では、期末後の確定保険料(=確定売上高×保険料率)が包括契約時の最低保険料(=予定売上高×保険料率×原則80%)より下回ったときです。

2スキームで関心のあるのは、保険料の払い過ぎを免れるところです。

(4)保険料を払い過ぎるときはどうすればよいですか?

ここでは、保険料計算の基礎額に対する見積もり額が(A)1年単位で見積もった予想売上高か、それとも(B)1年単位で見積もった最高債権残高等により導いた支払限度額を想定より低めにするかどうかです。

公的保険では、限度額設定型貿易保険に対して船積実績額による保険料の精算払い等がありませんから支払限度額を低めに押さえるしかありません。

また、民的保険では、包括契約時に予想売上高を低めにとらえることとし、最低保険料分を前払いして保険契約を締結し、後は期末後の精算払いに頼ります。

2スキームで関心のあるのは、保険料の精算払いがあるところです。