2-3.自主回収期間はどうなりますか?

(3)第3グループの事例

ここでは、自主回収期間はどんな場合でも比較的短いか、それとも比較的長いかどうかです。

公的保険では、自主回収期間は最大45日です。それは比較的短いもの(船積日から実質的に3.5月後。)ですから「事故扱い」になり易いわけです。

また、民的保険では、自主回収期間は110日の延長可能期間+最大30日=最大140日です。それは比較的長いもの(商業送り状の初回請求書発行日から実質的に7月後。)ですから「事故扱い」になり難いわけです。

(注)月末締めTT(後払い)2月の支払条件では支払期日がXX年3月31日⑤です。また、最長決済期間(180日)の起点が(商業送り状の初回請求書発行日)

( XX年1月20日)になり、その満了日が「不払いと見なす日」(XX年7月18日⑥)です。(⑤から⑥は延長可能期間の110日のこと。)

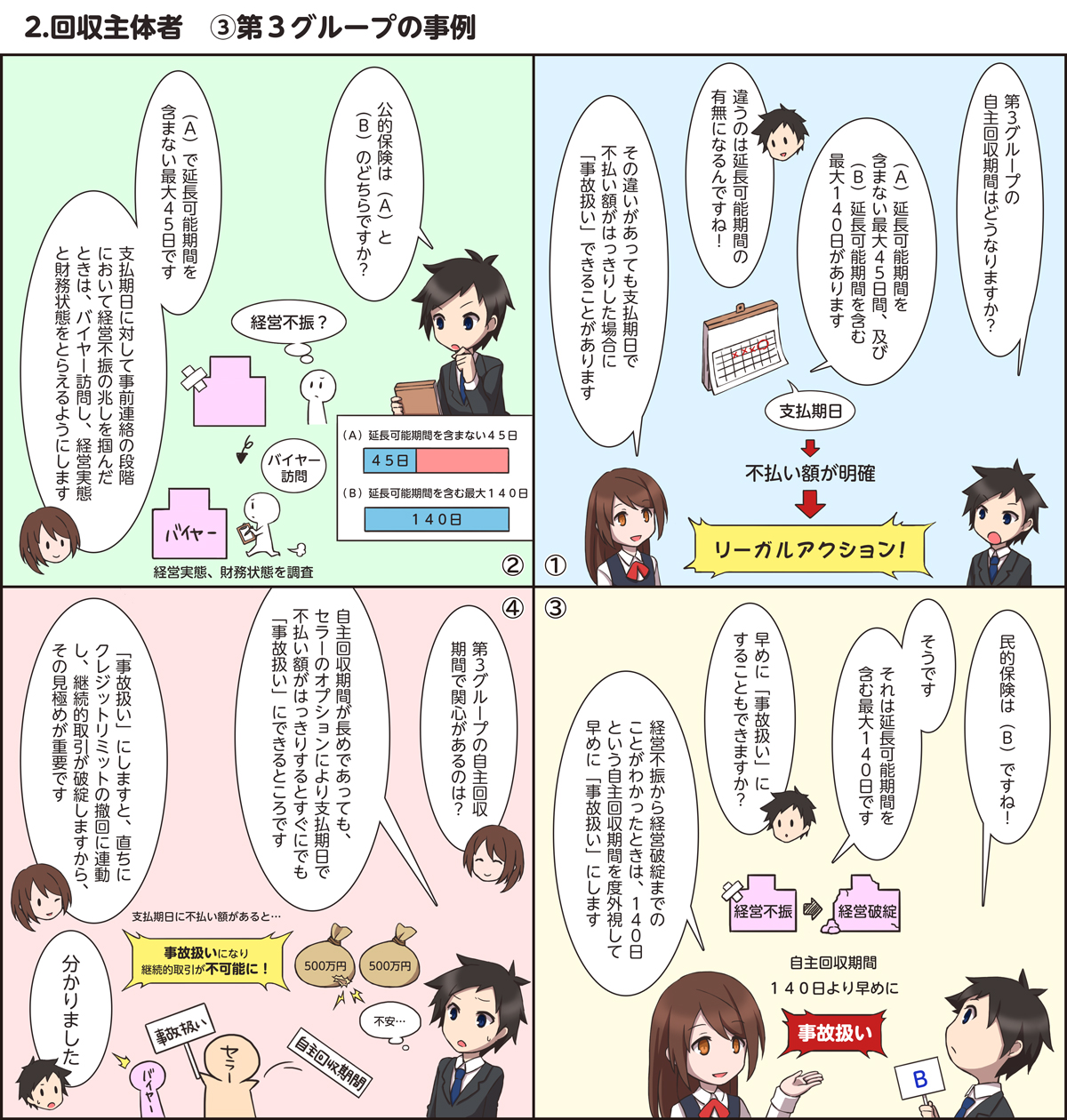

2スキームで関心のあるのは、自主回収期間が長めであっても、セラーのオプションにより支払期日で不払い額がはっきりしますと直ぐにでも「事故扱い」にできるところです。

Copyright © 2015 金川貿易保険事務所 All Rights Reserved.