3.事故発生等

経営破綻の場合には、直ちに保険手続きをすすめることによって、場合によっては売買契約で定められた支払期日よりも早めに保険金でのキャシュ・インフローを期待することができます。

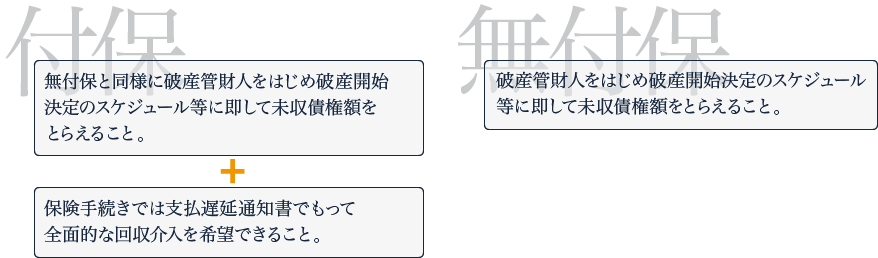

事故発生等(1):バイヤーの経営破綻が判明した場合、当該バイヤーに対する付保の有無に関係なく、事故債権の明細から未収債権額をとらえましょう!

セラーは経営破綻した情報を入手しますと、付保と無付保に関係なく、バイヤーに対する未収債権額から損失額の大きさをとらえます。そして、セラーは保険を利用していますと、保険会社あてにまず支払遅延通知書を提出し、保険会社による全面的な回収介入をし易くします。

取引信用保険を利用する場合

セラーは、直ちに保険会社あてに「支払遅延通知書」を提出し、保険会社にとって全面的に回収介入し易いように手配します。

(1)未決済の理由

未決済による直接原因等を説明します。

(2)債権額についての紛争の有無

売掛債権額に係る紛争債権の有無を説明します。

(3)債権回収のためにとられた手段

バイヤーを訪問したり、リーガルアクションを踏まえて弁護士等の起用について説明します。

(4)債権保全の有無

保証実行の有無等について説明します。

取引信用保険を利用しない場合

セラーは付保していませんから、バイヤーの「経営破綻情報」を入手した場合には、裁判所により選任された(A)破産管財人、(B)債権の届出期間、(C)第1回債権者集会、(4)債権調査の期日を明らかにし、それぞれフォローしますが、1番のポイントは、未収債権額をとらえることです。

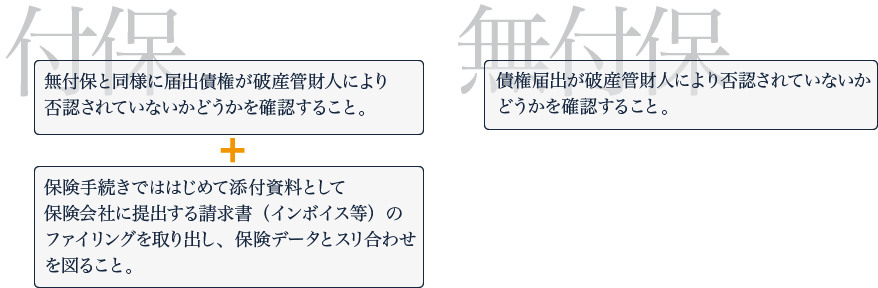

事故発生等(2):バイヤーの経営破綻が判明した場合、当該バイヤーに対する付保の有無に関係なく、事故債権を届出ましょう!

バイヤーが法的倒産に陥った場合には、付保と無付保に関係なく、破産管財人あてに債権届出を行います。そして、セラーは保険を利用していますと、破産を証するエビデンスを保険会社に提出し、その30日後に保険金を請求できますから、事故債権に係る個別の請求書情報から回収金情報を差し引いて求めた未収債権額や正味債権額のデータを揃えるようにします。

取引信用保険を利用する場合

セラーは付保していますから、直ちに保険会社あてに「支払遅延通知書」を提出します。その後、セラーは、保険会社により「破産等を証する書類」を提出してから30日以降に保険金を請求します。

この場合、ユーザンスにあたる請求日から支払期日までの日数が60日以上の案件のうち積出し日の直後にバイヤーの「経営破綻情報」を入手した場合には、当初の支払期日より早目に保険金にあたるキャッシュフロー・インを期待することができます。

取引信用保険を利用しない場合

セラーは付保していませんから、バイヤーの「経営破綻情報」を入手した場合には、債権届出をタイムリーに行います。

また、セラーは債権届出に先立って、バイヤーに対して相殺できるものや担保処分等を実行できるものは速やかに段取りします。

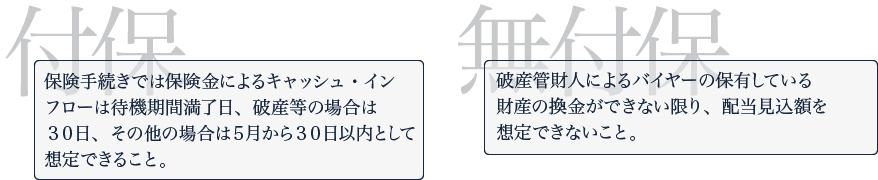

事故発生等(3):バイヤーの経営破綻が判明しても、当該バイヤーに保険をかけていたことにより、保険金の支払い額によるキャッシュ・インフローを想定できるでしょう!

バイヤーが経営破綻しても、セラーは保険がかかっておりますと、待機期間満了時には保険金を請求します。その後30日以内には「紛争債権」でない限り、保険金でもって転嫁してもらえますから、安心できます。それが保険を利用しておりませんと、何時支払われるか分からない配当金にたよるだけです。

取引信用保険を利用する場合

(1)積出し時の点検:

セラーは、保険会社が構築しているクレジットリミットのデータベースによりバイヤー向けの積出しの都度、バイヤーあての請求額がクレジットリミットをオーバーしていないかどうかを点検します。

(2)正味債権額の算定時の点検:

セラーは、待機期間の満了時。例えば「破産等を証する書類」の提出日から30日後に正味債権額がクレジットリミットの範囲内かどうかを点検します。

(3)保険金請求時の点検:

セラーは、支払い保険金額が包括契約で定められていた保険金支払限度額を超えていないかどうかを点検します。

取引信用保険を利用しない場合

破産管財人が届出債権どおり、認めてもらえば何も問題がありません。しかし、クレーム債権との相殺が行われようとするときは、異議を申し立てることが必要です。

その場合、なかなか債権が確定しないことが想定できます。