5.ステークホルダー対策

セラーの企業規模にもよりますが、資金調達先にあたる金融機関等がセラーの与信管理に気配りしておりますから、包括系の保険を利用することが望まれます。

ステークホルダー対策(1):バイヤーの経営破綻が判明しても、当該バイヤーに保険をかけていたことにより、安心して自社の事業継続等を進めることができるでしょう!

セラーは、バイヤーが経営破綻しても保険金でもって損失額を転嫁してもらえますから、事業継続等をすすめるのに支障がありません。しかし、セラーは保険を利用しておりませんと、バイヤーからの回収金でもって支払先に向けておりますと、直ちに資金繰りの問題に発展する恐れがでてくるかもしれません。

取引信用保険を利用する場合

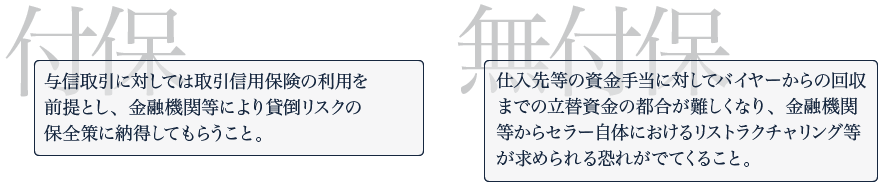

セラーは付保しておりますから、最重要バイヤーの「経営破綻情報」を入手した場合でも、自社の事業継続等を脅かすことはないと言えます。すなわち、貸倒見積額の回収見込額には配当見込額だけでなく、支払い保険金額もプラスされることがあります。しかし、配当見込額に関しては、その支払いのタイミングを予想するのが難しいと言えます。この場合、直ぐにキャッシュフロー・インを期待できるのは、支払い保険金額です。通常90%です。それは、事業活動を回復するための強力な後ろ盾等となるものです。

取引信用保険を利用しない場合

セラーは付保しておりませんから、最重要バイヤーの「経営破綻情報」を入手した場合には、自社の事業継続等を脅かすことが考えられます。すなわち、「裸与信」に対する貸倒見積額の回収見込額は、配当見込額程度です。しかし、それは、大体数%程度と言われています。

(注)「裸与信」とは、支払いを繰延べることで信用供与(与信)する際、担保のついていない与信または実質的に担保のない与信を指します。

ステークホルダー対策(2):バイヤーの経営破綻が判明しても、当該バイヤーに保険をかけていたことにより、金融機関等と良好な関係を維持できるでしょう!

金融機関は、バイヤーが経営破綻しても保険金でもって損失額を転嫁できることが分かりますと、安心するわけです。それが保険を利用しておりませんと、当該バイヤーにおけるセラーの重要度合いによっては、金融機関は心配になるわけです。

取引信用保険を利用する場合

セラーは付保しておりますから、最重要バイヤーの「経営破綻情報」を入手した場合でも、ステークホルダーの立場にある金融機関等を意識することはないと言えます。すなわち、金融機関等は、当該セラーの未収債権額に対して支払い保険金での後ろ盾を考慮しますと、未収債権額の貸倒に危惧を抱くことはないと言えます。このような場合、当該金融機関等の関心事は「支払い保険金のタイミング」等と考えられます。

(注)「支払い保険金のタイミング」等とは、保険会社により「破産状態を証する書類」の提出日から30日。これは待機期間と称される日数にあたり、その満了日に正味債権額を算定した後、保険金を請求した場合に、紛争債権として破産管財人等により債権届出が否認されない限り、その30日後にあたります。

取引信用保険を利用しない場合

セラーは付保しておりませんから、最重要バイヤーの「経営破綻情報」を入手した場合には、ステークホルダーの立場にある金融機関等を意識するようになります。すなわち、金融機関等は、セラーにとって最重要バイヤーが経営破綻に陥ったことを知ったときは、当該セラーの未収債権額の貸倒に危惧を抱くかもしれません。