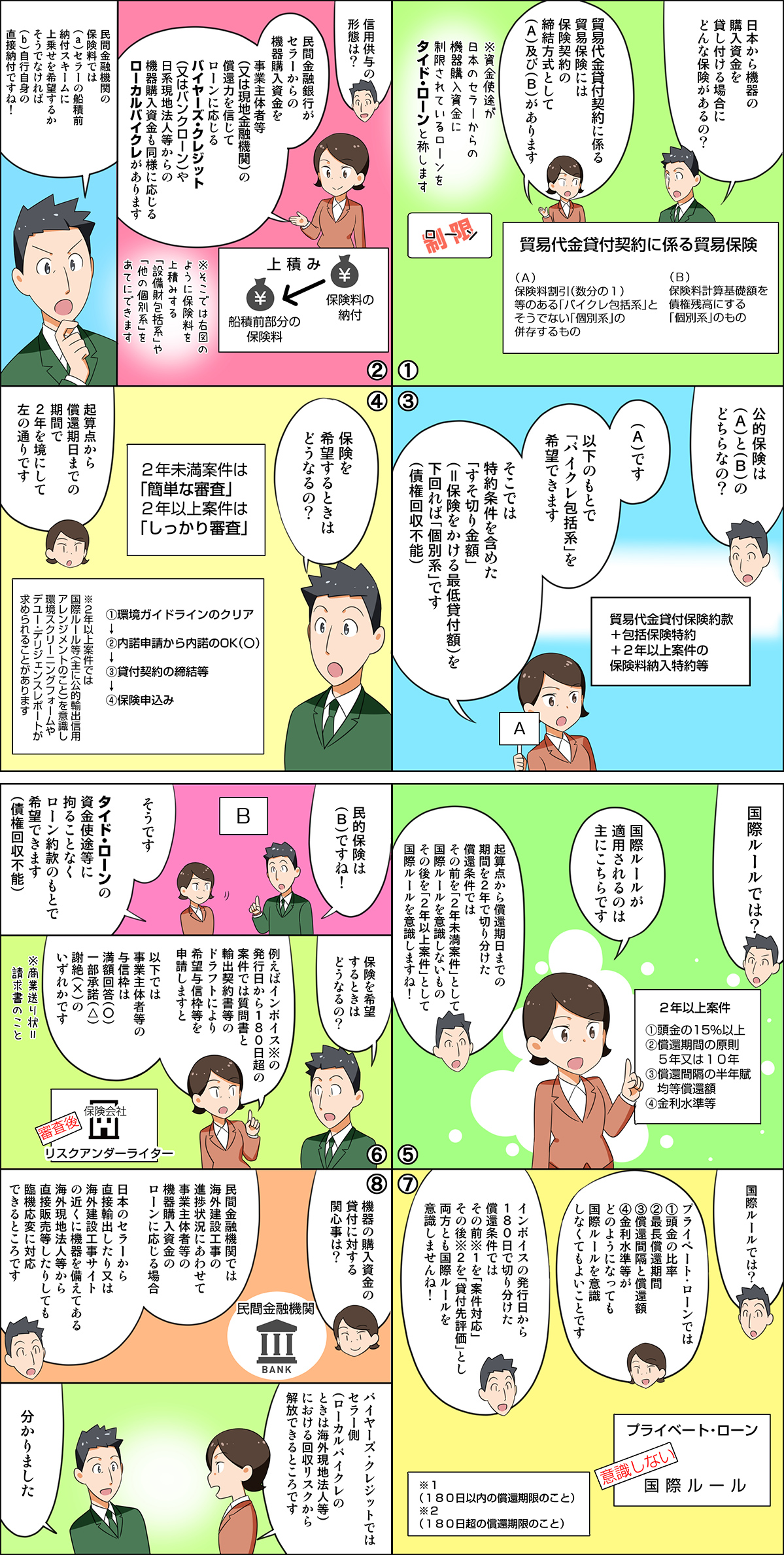

3.日本の金融機関が事業者等向け日本から機器の購入資金のダイド・ローンに応じる場合はどうなりますか?

③タイドローン

ここではタイド・ローン取引です。公的保険ではセラーが船積みした都度、市中銀行が貸付を実行し、その貸付金が「償還されるべき額」とした保険価額保険金額保険料を導きます。(債権回収不能。)(注①セラー側は船積前リスク部分を例えば「設備財包括系」により付保手配するもの。)そして、市中銀行は貸付日から2年を境にして2年未満案件は「国際ルール」を意識しないプライベート・ローン、そして2年以上案件は「国際ルール」を意識した協調融資です。一方、民的保険では1年単位毎に保険期間の始期における債権残高保険料を導きます。(債権回収不能。)(注②貸付前ではローン約款の対象外です。セラー側は船積不能部分を別途保全へ。)そして、民間金融機関はユーザンス180日超案件~2年未満案件及び2年以上7年案件までも含めて柔軟に貸付に応じるわけです。

Copyright © 2015 金川貿易保険事務所 All Rights Reserved.