2.損失額

(1)損失単位はどうなりますか?

ここでは、貨物代金額が(A)契約単位により支払期日別に分解するか、それとも(B)支払期日分を統合するかどうかです。

公的保険では、通常、契約単位により支払期日別に分解し、不払い額をとらえるものです。

また、民的保険では、通常、債権単位により複数の商業送り状(通常「請求書」のこと。)を統合し、不払い額をとらえるものです。

2スキームで関心のあるのは、シンプルに保険をかけるところです。

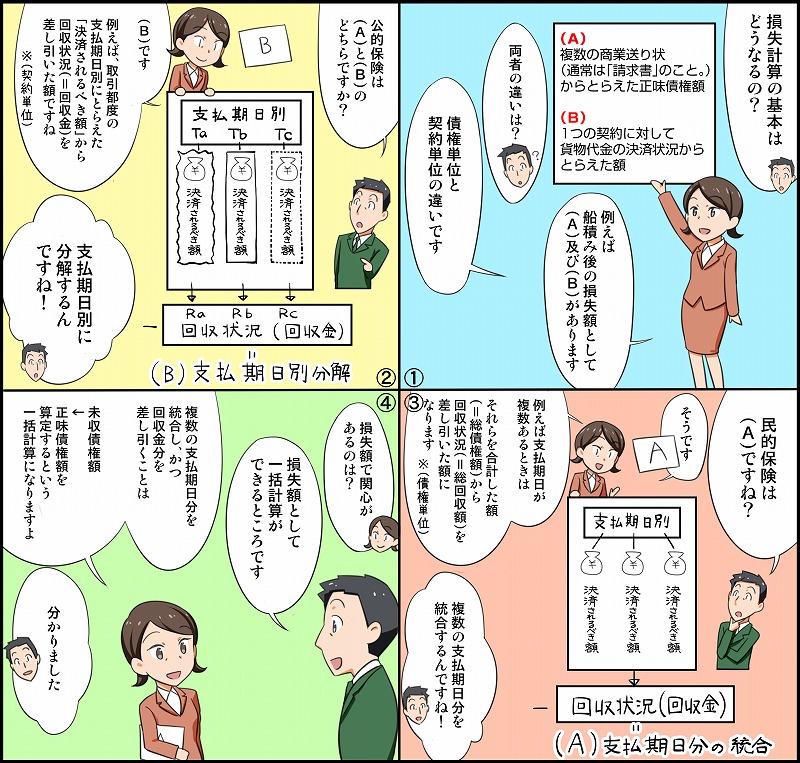

(2)損失計算の基本はどうなりますか?

こここでは、損失額が(A)債権単位か、それとも(B)契約単位かどうかです。

公的保険では、取引都度の支払期日別にとらえた「決済されるべき額」から回収状況(=回収金)を差し引いたものです。

また、民的保険では、支払期日が複数あるときは、それらを合計した額(=総債権額)から回収状況(=総回収額)を差し引いたものです。

2スキームで関心のあるのは、損失額として一括計算ができるところです。

(3)損失額の上限はどうなりますか?

ここでは、損失額の上限が(A)保険価額か、それとも(B)クレジットリミットかどうかです。

公的保険では、損失額の上限は保険価額とし、船積み前でFOB価額、船積み後で前受金を除いた貨物代金額にあたり、保険をかけるときに通常輸出契約等から保険申込書等に転記するものです。(事前審査。)

また、民的保険では、損失額の上限はクレジットリミットとし、通常1年単位の最高債権残高等にあたり、積出し前までに保険会社により設定して貰うものです。(事後審査。)

2スキームで関心のあるのは、損失額は事故対象債権について一括計算できるところです。

(4)損失額に適用する為替換算率はどうなりますか?

ここでは、為替換算率が(A)積出し日の属する月の最終営業日での為替相場(TTB)か、それとも(B)輸出契約等成立日と支払期日とのいずれか円高の為替相場(TTB)をとらえるかどうかです。

公的保険では、外貨建て取引に対して輸出契約等成立日の為替相場(TTB)でもって保険価額⇒保険金額⇒保険料を計算しますが、例えば船積み後の損失額は輸出契約等成立日と支払期日とのいずれか 円高の為替相場(TTB)をとらえます。(いずれか円高のこと。)

また、民的保険では、例えば、正味資産額は積出し日の属する月の最終営業日での為替相場(TTB)です。

2スキームで関心のあるのは、為替相場を意識しないところです。