7.クレジットリミット

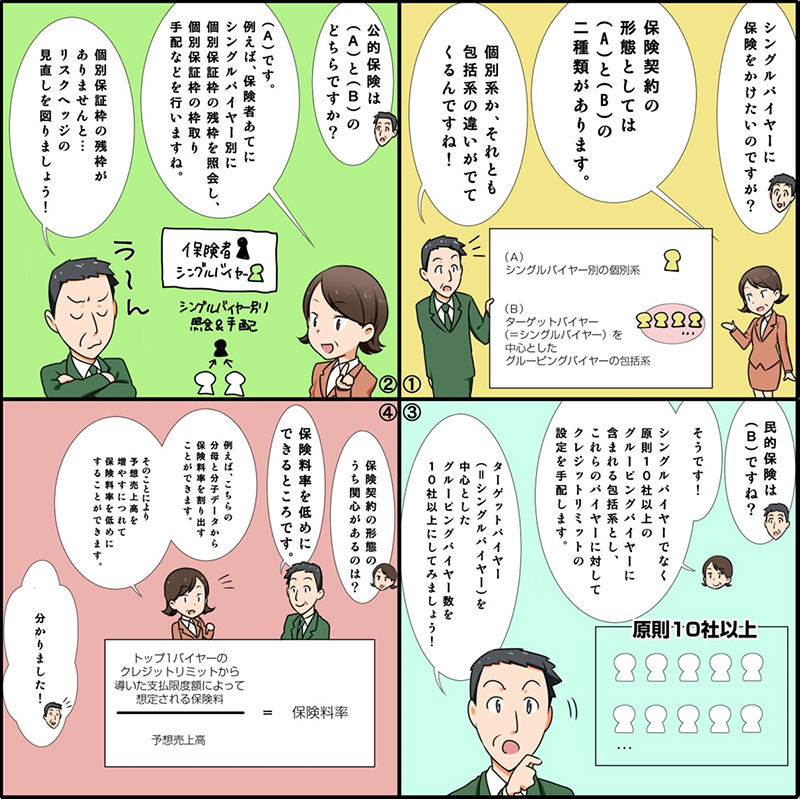

(1)シングルバイヤーにどのように保険をかけますか?

ここでは、保険契約の形態が(A)ターゲットバイヤー(=シングルバイヤー)を中心としたグルーピングバイヤーの包括系か、それとも(B)シングルバイヤー別の個別系かどうかです。

公的保険では、例えば、保険者あてにシングルバイヤー別に個別保証枠の残枠を照会し、個別保証枠の枠取りを手配するものです。

また、民的保険では、シングルバイヤーでなく原則10社以上のグルーピングバイヤーに含まれる包括系とし、これらのバイヤーに対してクレジットリミットの設定を手配するものです。

2スキームで関心のあるのは、グルーピングによる低めの保険料率のところです。

(2)与信枠はどのようにとらえますか?

ここでは、与信枠の枠取りが(A)包括系のもとで対象バイヤー別にクレジットリミットの設定か、それとも(B)個別系のもとでシングルバイヤー別に個別保証枠の枠取りかどうかです。

公的保険では、EE・EA・EM・EFのバイヤー別に輸出契約等締結の都度、手元にある輸出契約書等を「拠り所」とし、個別保証枠の枠取りを行います。(組合包括及び技提包括はEMバイヤー、EFバイヤーの前提。)

また、民的保険では、包括契約締結時や当該対象国における期中の新規バイヤーの追加時に予想売上高を「拠り所」とし、与信のピーク(最高債権残高等のこと。)をとらえて対象バイヤー別にクレジットリミット希望額を申請します。

2スキームで関心のあるのは、クレジットリミットの大小が保険料に反映しないところです。

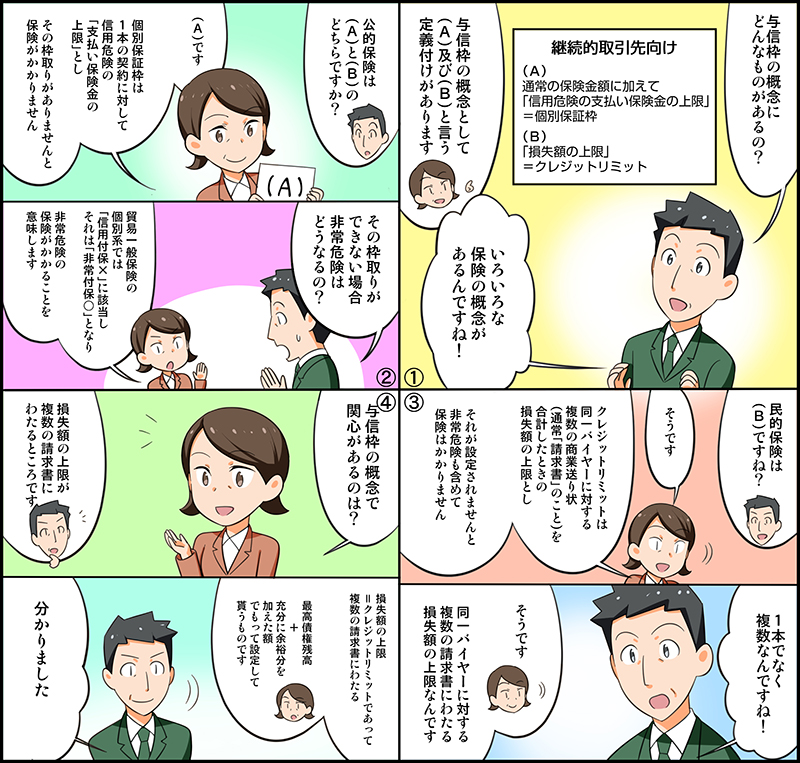

(3)与信の概念にはどんなものがありますか?

ここでは、与信の概念が(A)スポット取引に対する契約別の信用危険に係る支払い保険金の上限にあたるもの(=個別保証枠)か、それとも(B)継続的取引に対して同一バイヤーにおける複数の契約にわたる損失額の上限にあたるもの(クレジットリミット)かどうかです。

公的保険では、与信枠とした個別保証枠は、個別系に対する信用危険に係る支払い保険金の上限です。その枠取りがありませんと保険がかかりません。(但し、貿易一般保険では非常危険だけの付保は○。)

また、民的保険では、与信枠としたクレジットリミットは、包括系に対する損失額の上限です。それが設定されませんと非常危険も含めて保険はかかりません。

2スキームで関心のあるのは、損失額の上限が複数の契約にわたっているところです。

(4)与信枠の使い方はどうなりますか?

ここでは、与信枠の使い方が(A)クレジットリミットの範囲内のもとで随時積出し、四半期毎の売上高を報告するか、それとも(B)契約都度に個別保証枠の枠取り(枠戻し)になるかどうかです。

公的保険では、セラーは個別系に対して契約都度に輸出契約等のエビデンスのもとで個別保証枠の枠取りを行い、バイヤーからの回収都度に枠戻し(自動戻しを含む。)を行うものです。(事前審査での対応。)

また、民的保険では、セラーは、包括系に対して同一バイヤーにわたるクレジットリミットの範囲内のもとで積出し、四半期毎に国別に累計した売上高を保険会社あてに報告するものです。(事後審査での対応。)

2スキームで関心のあるのは、クレジットリミットに対して自主管理できるところです。