9.保険選択

(1)ユーザンス180日以内の継続的取引に対して保険をどのように選びますか?

ここでは、保険の選び方が(A)保険会社自体を選ぶか、それとも(B)シングルバイヤー、転売のし易さ、ユーザンスの長短の混在等に対して選択の尺度になるかどうかです。

公的保険では、ユーザンス180日以内では「リスク分散」の有無により、例えばシングルバイヤーとして限度額設定型貿易保険、転売のし易さから簡易通知型包括保険、ユーザンスの長短の混在度合い等から企業総合保険です。

また、民的保険では、包括系と個別系が併存しておりませんから、選ぶのは保険会社自体です。そのときの選択肢は、(A)保険料の多寡や(B)利便性だけでなく、(C)希望どおりクレジットリミットを設定して貰えるかどうかです。

2スキームで関心のあるのは、スケールメリットを期待できるところです。

(2)与信のピークを見通して保険を選びますか?

ここでは、ユーザンス180日以内に対する保険契約の締結方式が(A)包括系のみか、それとも(B)個別系と包括系の併存かどうかです。

公的保険では、例えば、保険価額(保険金額)があっても3月先の与信のピーク(最高債権残高等のこと。)を設定して貰えるかどうかにより、(a)事実上の専用枠にあたる「支払限度額」と(b)誰でも利用できる「個別保証枠」に分かれます。

また、民的保険では、通常、ユーザンス+保険契約の締結方式により異なります。それは、継続的取引で180日以内の包括系とそれ以外の取引で180日超の個別系に分かれます。

2スキームで関心のあるのは、ユーザンス180日以内に対して「包括の定義付け」によりバイヤーを絞り込みするところです。

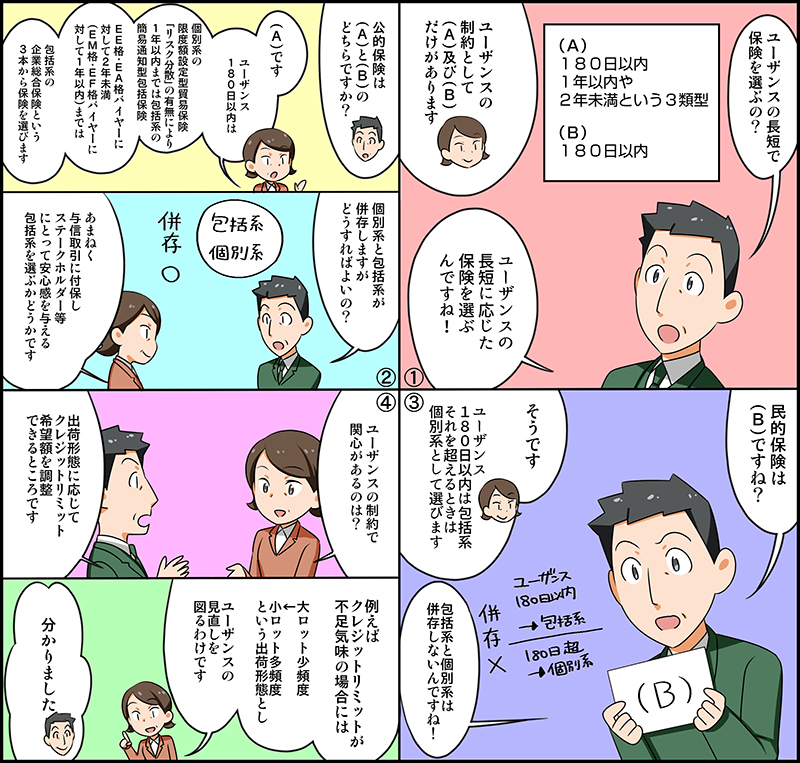

(3)ユーザンスの長短で選びますか?

ここでは、ユーザンスの制約が(A)180日以内、1年以内や2年未満になるか、それとも(B)180日以内だけのものかどうかです。

公的保険では、ユーザンス180日以内は個別系の限度額設定型貿易保険ですが、対象バイヤーの「リスク分散」の有無により1年以内までは包括系の簡易通知型包括保険、EE格・EA格バイヤーに対して2年未満(EM格・EF格バイヤーに対して1年以内)までは包括系の企業総合保険がありますからいずれかを選ぶことができます。

また、民的保険では、ユーザンス180日以内は包括系、それを超えるときは個別系です。

2スキームで関心のあるのは、出荷形態に応じてクレジットリミットを希望できるところです。

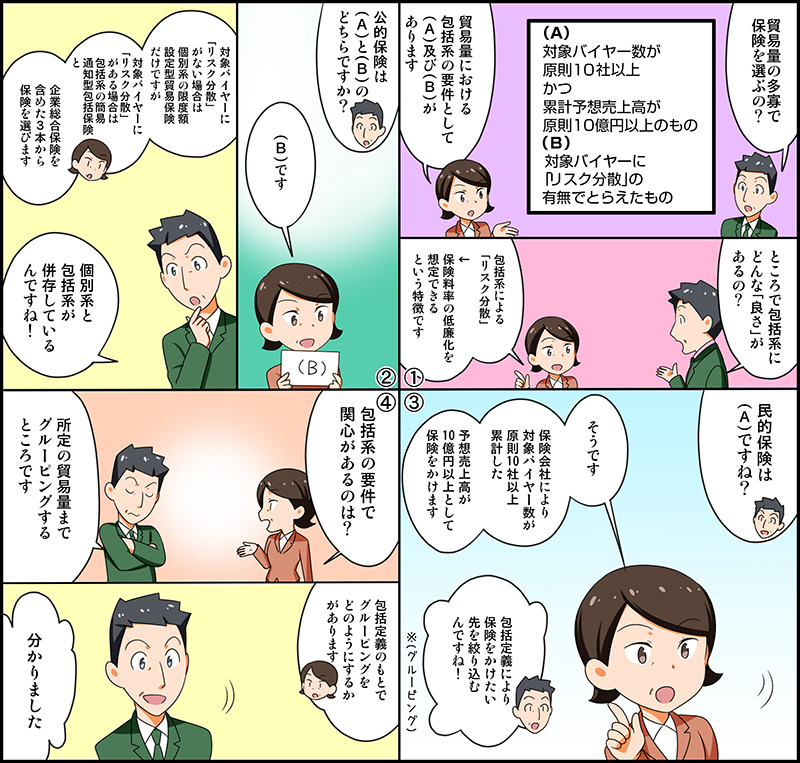

(4)貿易量の多寡で選びますか?

ここでは、貿易量における包括系の要件が(A)対象バイヤー数が原則10社以上、かつ、累計予想売上高が原則10億円以上のものか、それとも(B)対象バイヤーの「リスク分散」の有無でとらえるかどうかです。

公的保険では、対象バイヤーに「リスク分散」のない場合は個別系の限度額設定型貿易保険だけですが、それがある場合は包括系の簡易通知型貿易保険と企業包括保険を含めて3本から選ぶものです。

また、民的保険では、保険会社により対象バイヤー数が原則10社以上、累計した予想売上高が10億円以上です。

2スキームで関心のあるのは、所定の貿易量までグルーピングするところです。