13.支払遅延通知

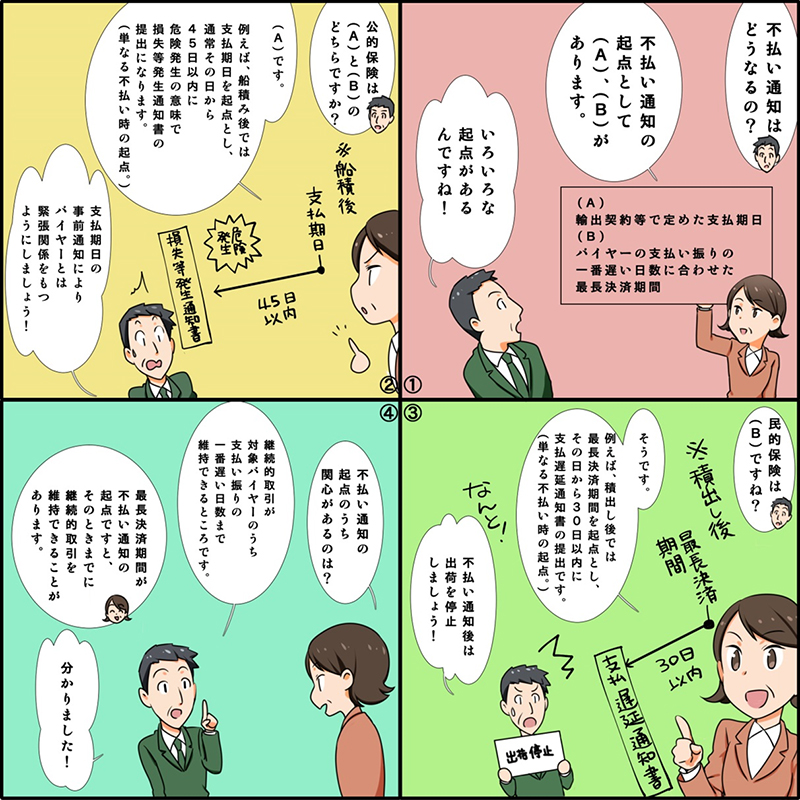

(1)不払い通知はどうなりますか?

ここでは、不払い通知の起点が(A)バイヤーの支払い振りの一番遅い日数に合わせた最長決済期間か、それとも(B)輸出契約等で定めた支払期日かどうかです。

公的保険では、例えば、船積み後では支払期日を起点とし、通常その日から45日以内に危険発生の意味で損失等発生通知書の提出です。(単なる不払い時の起点。)

また、民的保険では、例えば、積出し後では最長決済期間を起点とし、その日から30日以内に支払遅延通知書の提出です。(単なる不払い時の起点。)

2スキームで関心のあるのは、継続的取引が対象バイヤーのうち支払い振りの一番遅い日数まで維持できるところです。

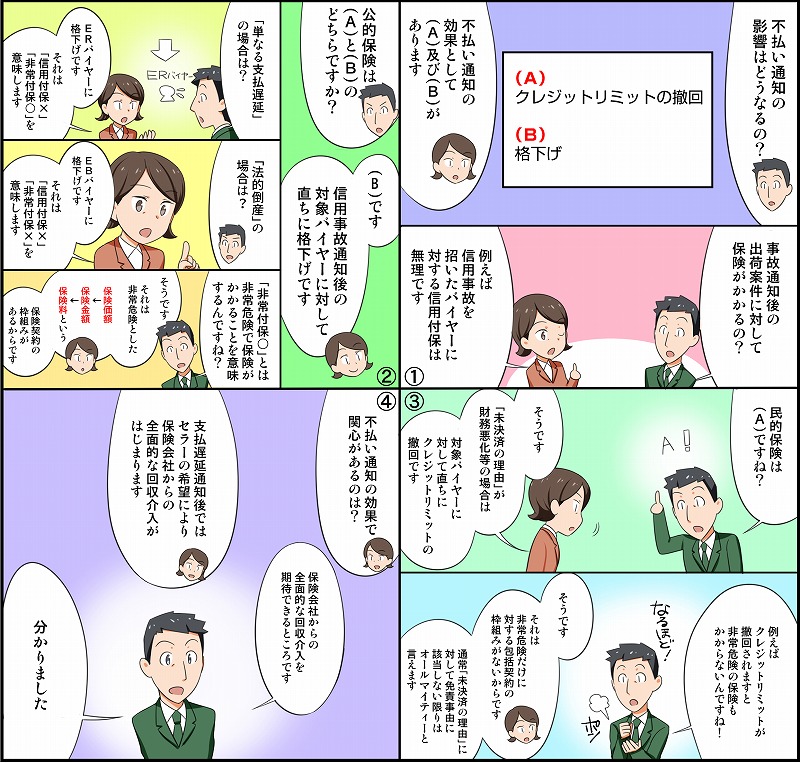

(2)不払い通知の影響はどうなりますか?

ここでは、不払い通知の効果が(A)クレジットリミットの撤回か、それとも(B)格下げで(「信用付保×」、「非常付保○」)や(「信用付保×」、「非常付保×」)になるかどうかです。

公的保険では、通常の信用事故はER格、そのうち法的倒産によるものはEB格という格下げです。

また、民的保険では、通常の信用事故は対象バイヤーに対して直ちにクレジットリミットの撤回です。

2スキームで関心のあるのは、保険会社からの全面的な回収介入を期待できるところです。

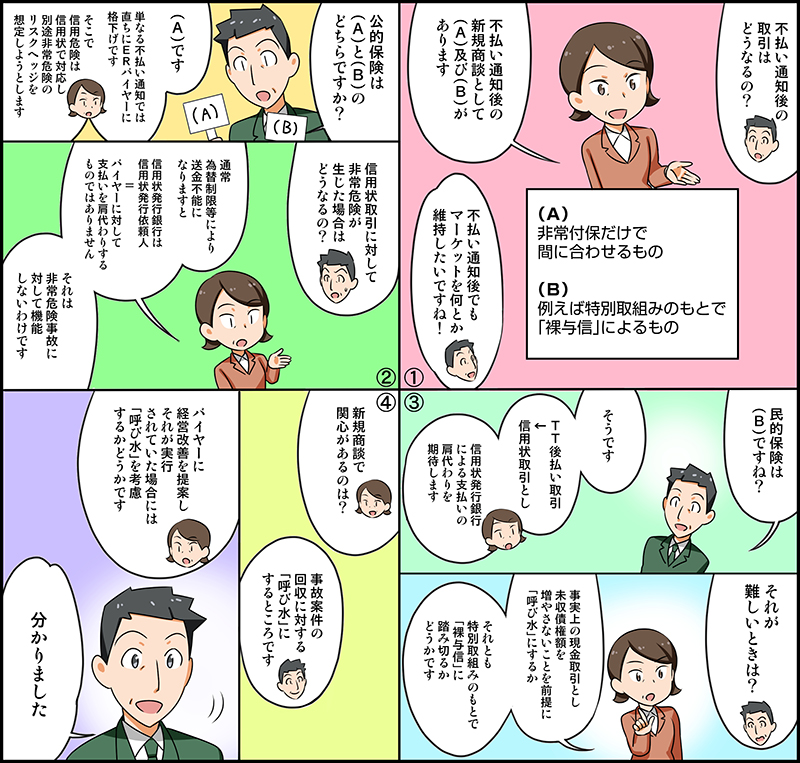

(3)新規取引はどうなりますか?

ここでは、不払い通知後の新規取引が(A)信用危険を信用状で転嫁し、非常危険付保で対応するか、それとも(B)TT後払い取引⇒信用状取引の見直しを図り、それが無理なときに「裸与信」によるかどうかです。

公的保険では、単なる不払い通知ではER格バイヤーに該当し、信用危険は信用状のもとでリスクヘッジを図り、新規取引をすすめることがあります。

また、民的保険では、TT後払い取引⇒信用状取引とし、信用状銀行に対する与信枠を検討するものです。

2スキームで関心のあるのは、事故案件の回収に対する呼び水として新規取引を行うところです。

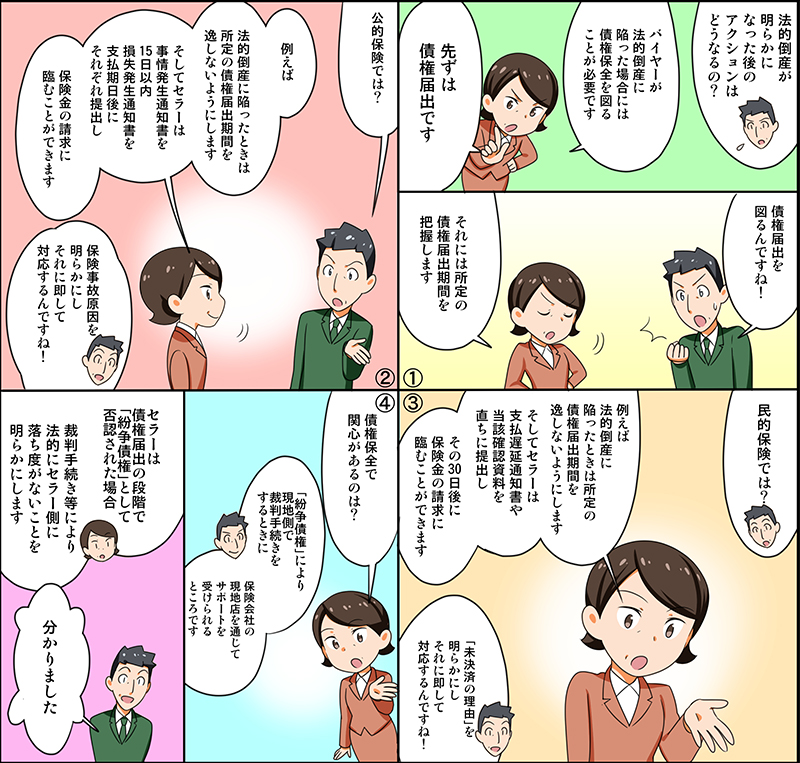

(4)法的倒産が分かった後のアクションはどうなりますか?

ここでは、法的倒産が分かった後のアクションがどのようになるかどうかです。

公的保険では、例えば法的倒産に陥ったときは、所定の債権届出期間を逸しないようにします。そして、セラーは事情発生通知書を15日以内、損失発生通知書を支払期日後にそれぞれ提出し、保険金の請求に臨みます。

また、民的保険では、例えば、法的倒産に陥ったときは、所定の債権届出期間を逸しないようにします。そして、セラーは支払遅延通知書を直ちに提出し、当該確認資料の提出した後30日後に保険金の請求に臨みます。

2スキームで関心のあるのは、「紛争債権」により現地側で裁判手続きするときに保険会社の現地店を通じてサポートを受けられるところです。