14.保険金請求

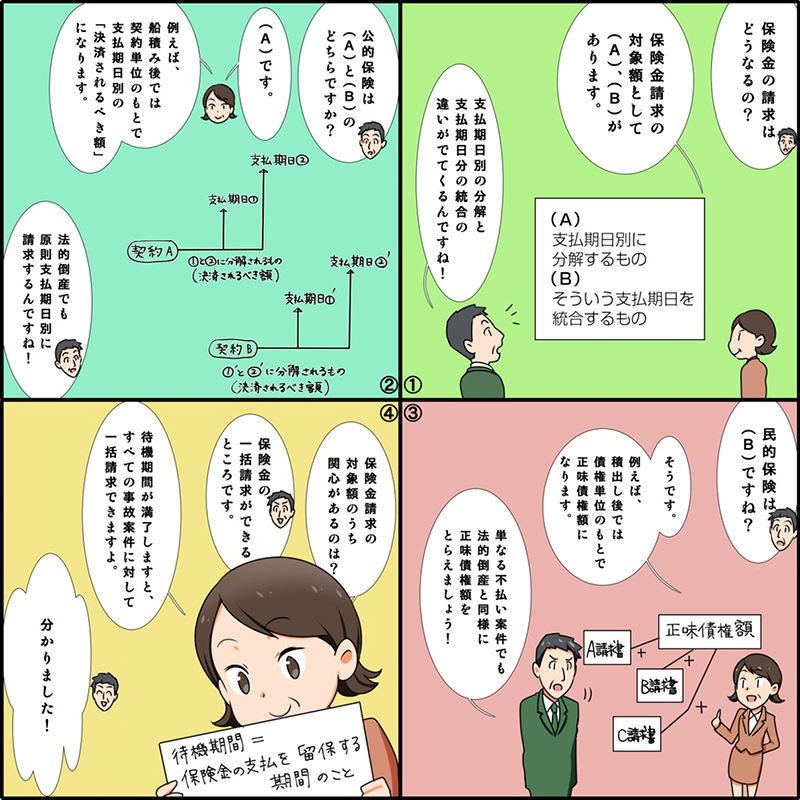

(1)保険金の請求はどうなりますか?

ここでは、保険請求の対象額が(A)支払期日別に分解するか、それともB)そういう支払期日を統合するかどうかです。

公的保険では、例えば、船積み後では契約単位のもとで支払期日別の「決済されるべき額」です。

また、民的保険では、例えば、積出し後では債権単位のもとで正味債権額です。

2スキームで関心のあるのは、保険金の一括請求できるところです。

(2)保険金の請求要件はどうなりますか?

ここでは、保険金請求の要件が(A)待機期間(法的倒産の場合は30日、その他の場合は5月。)の満了か、それとも(B)損失発生通知書の提出後(法的倒産の場合は通常支払期日後、その他の場合は支払期日+3月後)であるかどうかです。

公的保険では、保険金の請求要件は損失発生通知書(法的倒産の場合は通常支払期日後、その他の場合は支払期日から3月後のこと。)の提出が要件です。

また、民的保険では、保険金の請求要件は待機期間(法的倒産の場合は30日、その他の場合は5月のこと。)の満了が要件です。

2スキームで関心のあるのは、法的倒産の場合に支払期日にこだわることなく、待機期間満了後に請求できるところです。

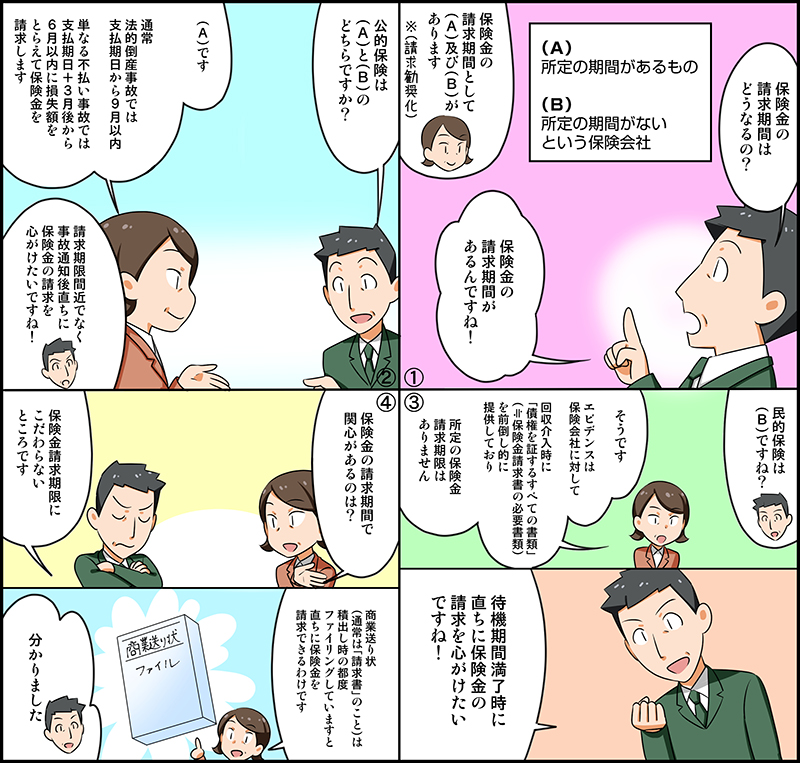

(3)保険金の請求期間はどうなりますか?

ここでは、支払い遅延の場合に保険金の請求期間が(A)所定の期間として定められているか、それとも(B)定められていないかどうかです。公的保険では、通常、法的倒産事故では支払期日から9月以内、単なる不払い事故では支払期日+3月後から6月以内です。

また、民的保険では、特に定めらておりませんが、保険請求のタイミングを逸しないように保険会社による請求勧奨によります。

2スキームで関心のあるのは、事故通知後における事実上の事故調査が保険会社によってはじまるところです。

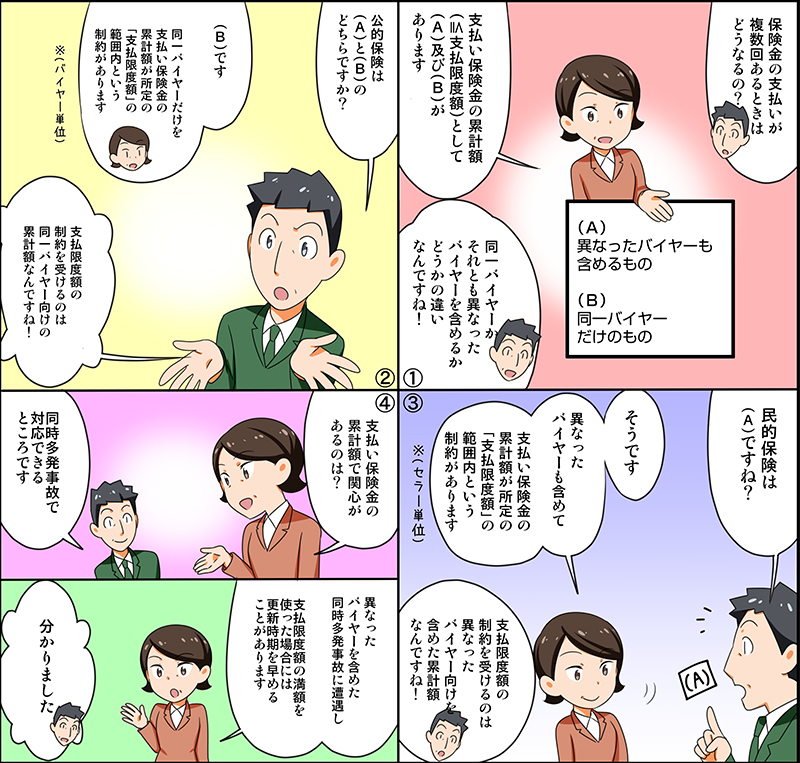

(4)保険金の支払いが複数回あるときはどうなりますか?

ここでは、支払い保険金の累計額が(A)異なったバイヤーも含めるか、それとも(B)同一バイヤーだけのものかどうかです。

公的保険では、同じバイヤーだけを累計した支払い保険金額は所定の「支払限度額」の範囲内が前提です。(バイヤー単位。)

損失額×付保率≦支払限度額(船積み後の例。)

また、民的保険では、異なったバイヤーも含めて累計した支払い保険金額は所定の「支払限度額」の範囲内が前提です。(セラー単位。)損失額×縮小てん補率≦支払限度額(積出し後の例。)

2スキームで関心のあるのは、同時多発事故で対応できるところです。