4.債権保全

損防義務のターニングポイント。例えば、事故商品の生産続行に関しては、セラーの判断+保険会社の判断により対応することができます。

債権保全(1):バイヤーの経営破綻が判明した場合、当該バイヤーに対する付保の有無に関係なく、付保商品の所在を確認しましょう!

バイヤーの経営破綻が判明した場合には、付保と無付保に関係なく、債権保全として輸送途上中の商品があるかどうかを確認し、船会社等に荷受人の経営破綻等を連絡し、保全策等を打ち合わせるようにします。

取引信用保険を利用する場合

セラーは付保していましても、バイヤーの「経営破綻情報」を入手した場合には、債権届出をタイムリーに行います。また、セラーは、直ちに保険会社あてに「支払遅延通知書」を提出し、保険会社により「倒産を証する書類」を提出してから30日にあたる待機期間満了時に保険金で転嫁できるように手配します。

その後、遅まきながらも破産管財人から配当金が分配されますと、それはタイミング的には保険会社から通常保険金が支払われた後にあたりますから、その配当金は当該保険会社への回収金にあたると言えます。通常は数%です。

取引信用保険を利用しない場合

セラーは付保していませんから、バイヤーの「経営破綻情報」を入手した場合には、債権届出をタイムリーに行います。また、バイヤーに対して相殺や担保処分等が実行できないときは、トータルロス、すなわち全損に該当し、セラーは、破産管財人から配当金の分配を受けるだけになります。

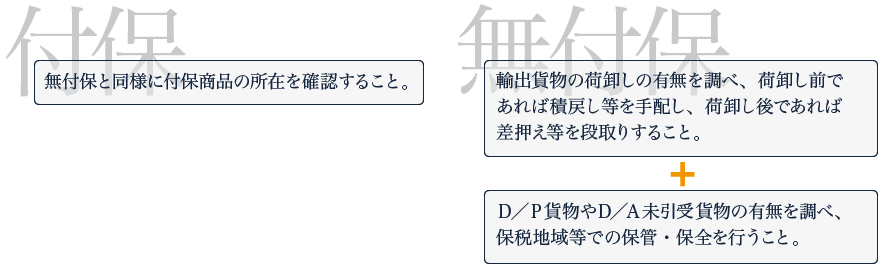

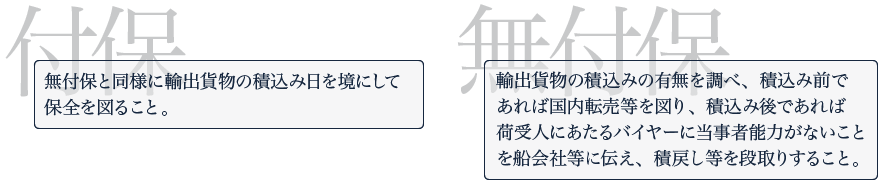

債権保全(2):バイヤーの経営破綻が判明した場合、当該バイヤーに対する付保の有無に関係なく、(A)積出し済案件、(B)積出し中案件または(C)未積出し案件の有無を点検しましょう!

バイヤーの経営破綻が判明した場合には、付保と無付保に関係なく、債権保全として付保商品の所在を確認し、押さえられるものは押さえるようにします。

取引信用保険を利用する場合

(1)不払い危険:

セラーは、支払期日の未到来案件+支払期日徒過分を合計した額に対して保険会社あてに直ちに「支払遅延通知書」を提出します。そこでは、セラーは商品の所在を確認し、バイヤーの了解を得て押さえるように手配します。

(2)積出し前危険:

オプション特約でもって付保していることがあります。その場合、対象貨物は通常手元にありますから、少なくとも全損でなく、分損につながると考えられます。そこでは、当該商品に係る「契約の履行に要した費用」及び「不可避の費用。例えば、(A)保管費用、(B)弁護士費用、(C)前受金の返還に分けて総費用をとらえます。

取引信用保険を利用しない場合

セラーは付保していませんから、バイヤーの「経営破綻情報」を入手した場合には、いわゆる「速い者勝ち」ということで人手と時間をかけてでも該当商品の所在を確認し、自主判断のもとで債権保全等を図ります。

そこでは、(1)不払い危険に係る未収債権額、または(2)積出し前危険に係る総費用分を算定し、タイムリーに債権登録を手配するだけになります。支払い時期がはっきりしない破産財団等からの配当金等は、僅少であり、零の恐れもあります。

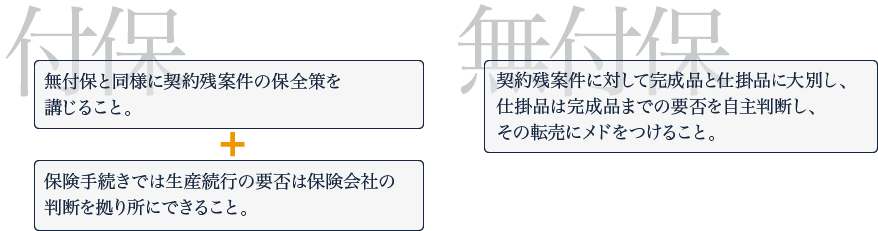

債権保全3:バイヤーの経営破綻が判明した場合、当該バイヤーに対する付保の有無に関係なく、契約残案件を明らかにしましょう!

バイヤーの経営破綻が判明した場合には、付保と無付保に関係なく、債権保全として付保商品の所在を確認し、押さえられるものは押さえるようにします。

取引信用保険を利用する場合

(1)不払い危険:

セラーは、支払期日の未到来案件+支払期日徒過分を合計した額に対して保険会社あてに直ちに「支払遅延通知書」を提出します。そこでは、セラーは商品の所在を確認し、バイヤーの了解を得て押さえるように手配します。

(2)積出し前危険:

オプション特約でもって付保していることがあります。その場合、対象貨物は通常手元にありますから、少なくとも全損でなく、分損につながると考えられます。そこでは、当該商品に係る「契約の履行に要した費用」及び「不可避の費用。例えば、(A)保管費用、(B)弁護士費用、(C)前受金の返還に分けて総費用をとらえます。

取引信用保険を利用しない場合

セラーは付保していませんから、バイヤーの「経営破綻情報」を入手した場合には、いわゆる「速い者勝ち」ということで人手と時間をかけてでも該当商品の所在を確認し、自主判断のもとで債権保全等を図ります。

そこでは、(1)不払い危険に係る未収債権額、または(2)積出し前危険に係る総費用分を算定し、タイムリーに債権登録を手配するだけになります。支払い時期がはっきりしない破産財団等からの配当金等は、僅少であり、零の恐れもあります。