3-3.クレジットリミットはどうなりますか?

(3)第3グループの事例

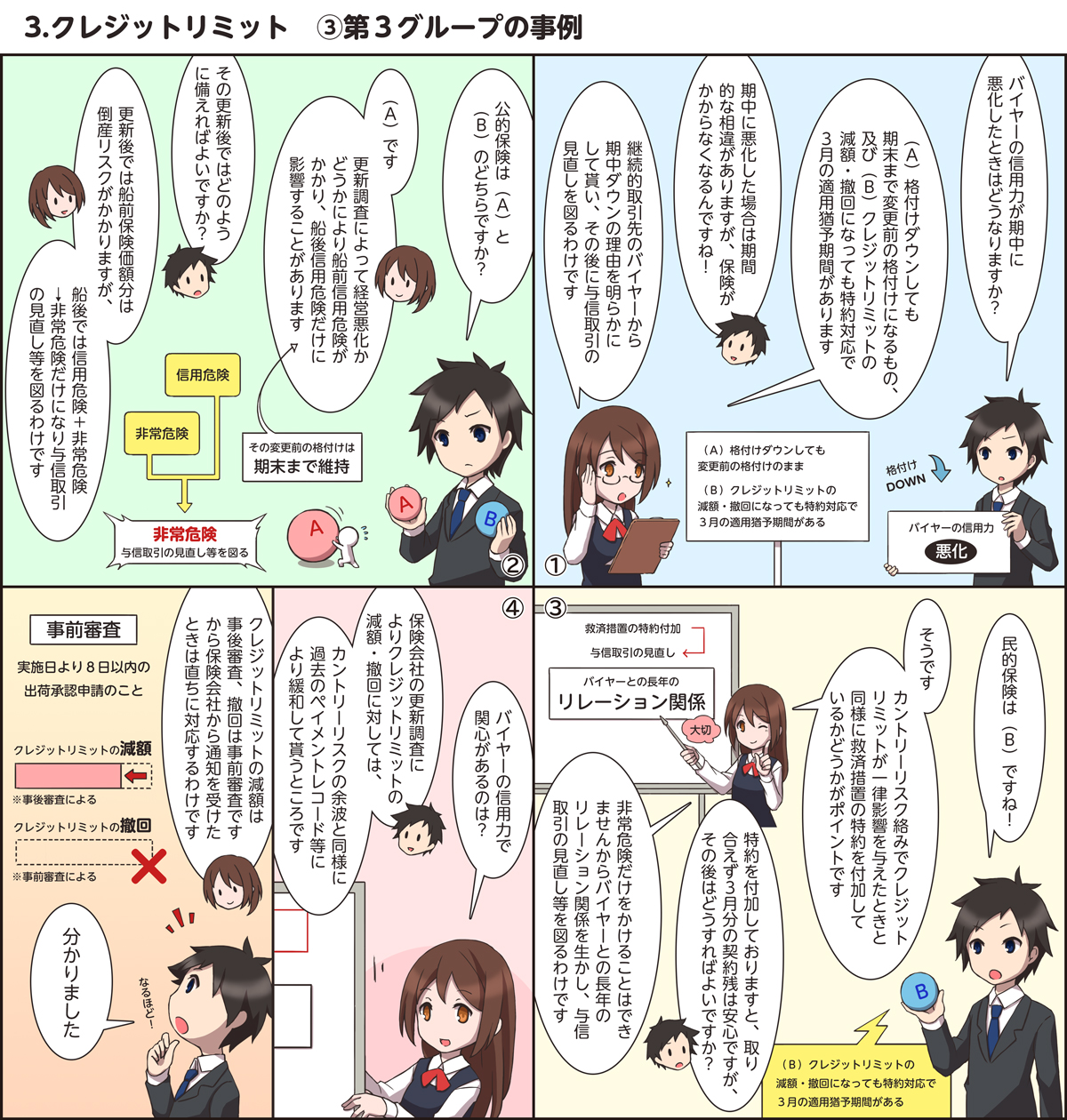

ここでは、損失額の上限( ⇒支払保険金の上限)は保険会社の更新調査によりバイヤーの信用力の変化を信用危険に対して船前は〇と船後×の格付変更や船前と船後の両方とも×の格付変更という制約を受ける保険価額(⇒保険金額)か、それともクレジットリミット1000万円(⇒支払限度額で共通枠9000万円から4500万円)の減額・撤回の影響を受けるかどうかです。

公的保険では、バイヤーの倒産でない限りバイヤーの信用力の変化があっても非常危険に対して当該輸出契約の保険対象額は船前FOB価格(475万円の2本分)と船後貨物代金(500万円の2本分)として保険がかかります。また、信用危険に対して船前は〇と船後×の格付けのダウンに関しては、1年単位の継続的取引の利用者向けに保険期間の期末までは変更前の格付けがそのままです。

また、民的保険では、保険会社の更新調査によりクレジットリミットの減額・撤回の制約を受けたときは、契約残に対して最大3月の適用猶予期間を設けて貰うことができます。(特約対応。但し、過去実績が支払期日後60日超の支払い振りは「謝絶扱い」です。)通常、クレジットリミットの減額通知や同撤回通知を受けたときは、カントリーリスクの余波を受けたときと同様にクレジットリミットの減額は事後審査、撤回は事前審査(実施日より8日以内の出荷承認申請のこと。)です。

2スキームで関心のあるのは、保険会社の更新調査によりクレジットリミットの減額・撤回に対しては、カントリーリスクの余波と同様に過去のペイメントレコード等により緩和して貰うところです。

Copyright © 2015 金川貿易保険事務所 All Rights Reserved.