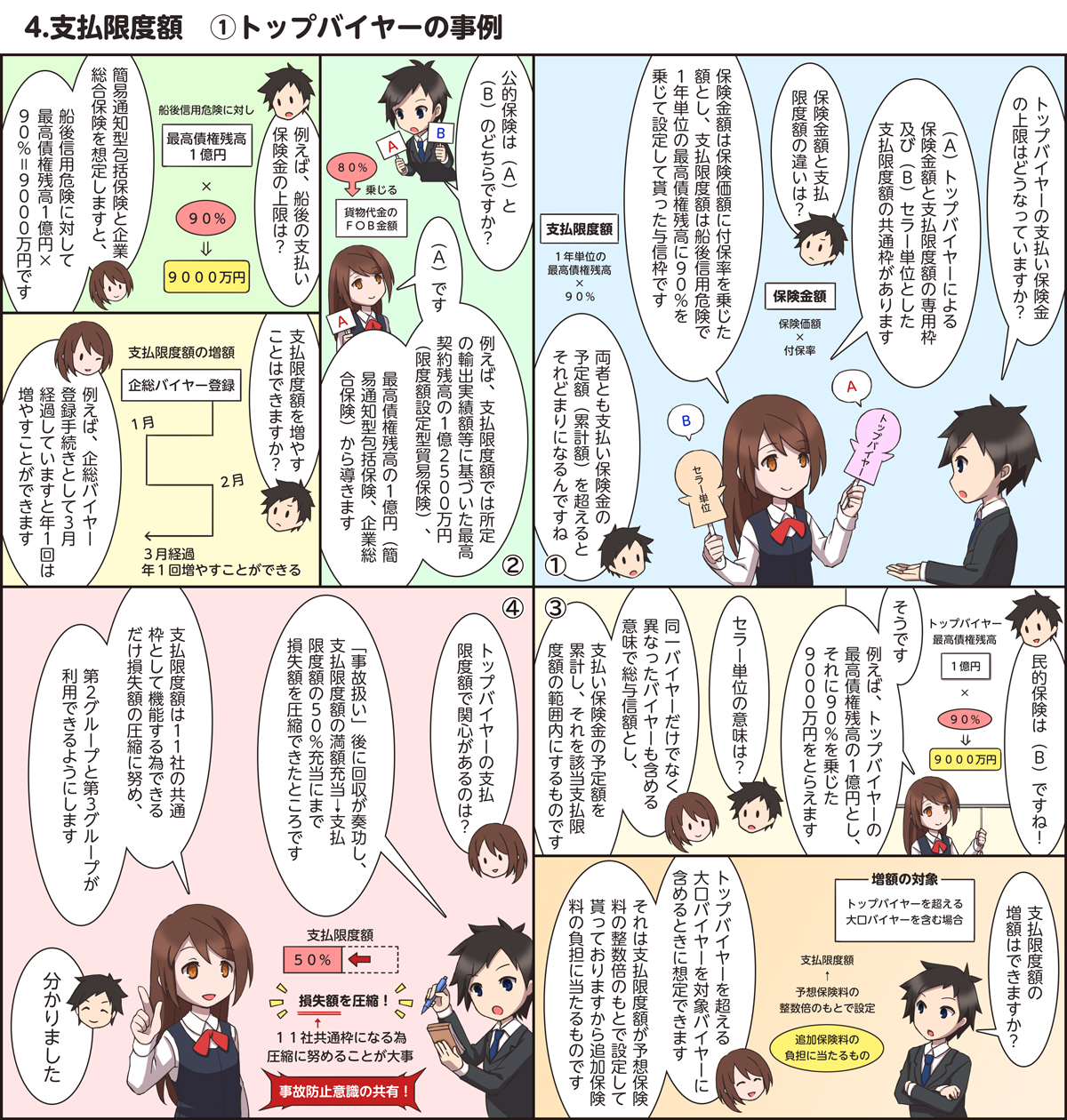

4-1.支払限度額はどうなりますか?

(1)トップバイヤーの事例

ここでは、支払限度額はトップバイヤーにおける過去の輸出実績額等から導いた専用枠か、それともトップバイヤーにおける将来契約の予想売上高から導いた支払限度額(11社の共通枠のこと。)かどうかです。

公的保険では、通常船後信用危険の支払限度額はトップバイヤーにおける最高債権残高1億円×付保率90%=9000万円です。セラーは「事故扱い」に際して当該保険事故に併せて他のバイヤーの同時事故に遭遇してもバイヤー別の専用枠を前提とする限り、損失額の圧縮をトライしようとする意識があまりないかもしれません。

また、民的保険では、通常トップバイヤーの最高債権残高1億円×縮小てん補率90%=9000万円です。(11社の共通枠の前提。)セラーは「事故扱い」に際して支払限度額が11社分の共通枠を意識し、現地駐在員等を介して損失額をできるだけ圧縮しようと取り組みます。それと同時に当該「事故扱い」時の希望に基づいた保険会社による全面的な回収

介入もあてにします。そして、セラーは当該バイヤーから5000万円の回収金を受領して「入金扱い」し、他のバイヤー用に4500万円の残枠を確保できるわけです。

2スキームで関心のあるのは、「事故扱い」後に回収努力が奏功し、損失額の圧縮により共通枠の残枠4500万円を確保できるところです。

Copyright © 2015 金川貿易保険事務所 All Rights Reserved.