4-2.支払限度額はどうなりますか?

(2)第2グループの事例

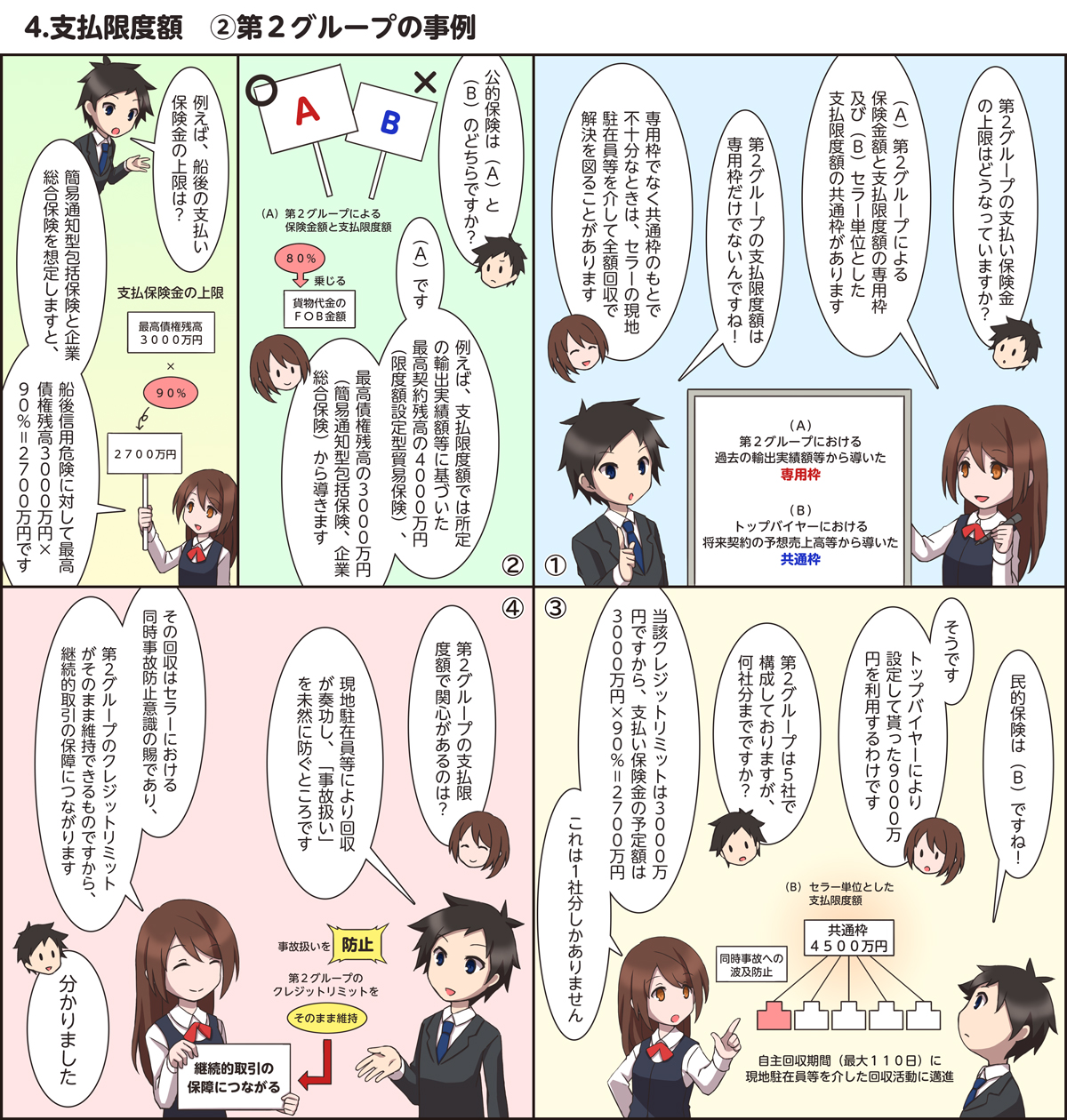

ここでは、支払限度額は第2グループにおける過去の輸出実績額等から導いた専用枠か、それとも共通枠(トップバイヤーにおける将来契約の予想売上高等から導いた支払限度額)の残枠かどうかです。

公的保険では、通常船後信用危険の支払限度額は第2グループにおける最高債権残高3000万円×付保率90%=2700万円です。セラーの「事故扱い」に際しては、直ちに「信用危険のかからない格付」にダウンし、次回以降の出荷に係る支払限度額は事実上「撤回扱い」です。

また、民的保険では、共通枠の残枠4500万円がありますから安心できます。しかし、セラーはトップバイヤーの保険事故を意識し、できるだけ当該バイヤーに回収を働きかけて保険事故の連鎖を食い止めようとします。そして、セラーは当該バイヤーから回収金を全額受領できるわけです。

2スキームで関心のあるのは、第2グループに対して現地駐在員等による回収が奏功し、「事故扱い」を未然に防ぐことができたところです。

Copyright © 2015 金川貿易保険事務所 All Rights Reserved.