4-3.支払限度額はどうなりますか?

(3)第3グループの事例

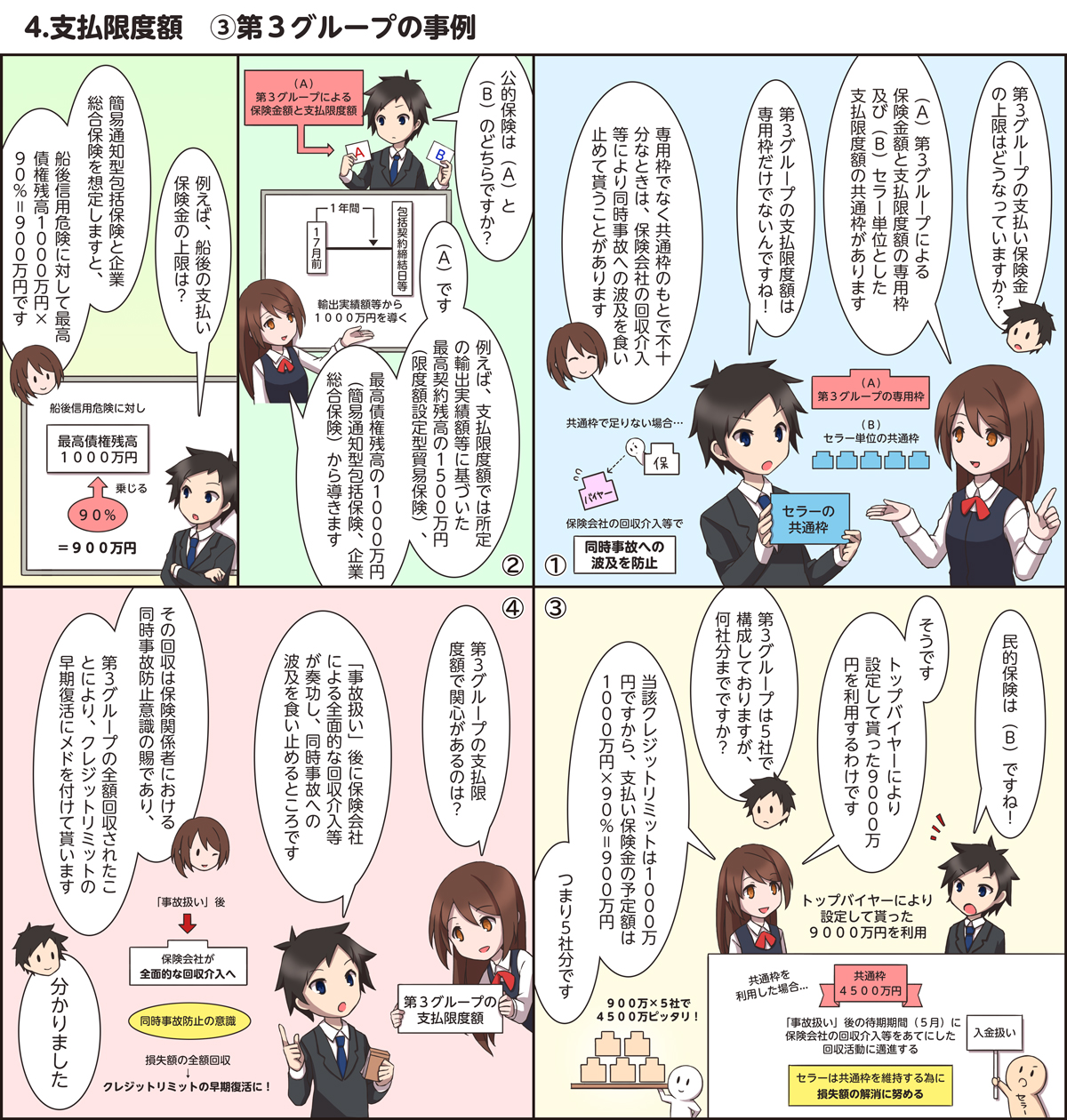

ここでは、支払限度額は第3グループにおける過去の輸出実績額等から導いた専用枠か、それとも共通枠(トップバイヤーにおける将来契約の予想売上高等から導いた支払限度額)の残枠かどうかです。

公的保険では、通常船後信用危険の支払限度額は第3グループにおける最高債権残高1000万円×付保率90%=900万円です。セラーはバイヤーの不払いに対して「事故扱い」⇒「請求扱い」しても支払限度額は当該バイヤーの専用枠ですから損失額を圧縮しょうとする意識があまりないかもしれません。

また、民的保険では、共通枠の残枠4500万円がありますから安心できます。しかし、セラーは当該バイヤーの不払いにより「事故扱い」しても、そのまま「請求扱い」にならないように損失額の解消に努めようとします。そして、セラーはバイヤーから回収金を全額受領して「入金扱い」し、共通枠をそのまま維持できるわけです。

2スキームで関心のあるのは、「事故扱い」後に保険会社による全面的な回収介入等が奏功し、同時事故への波及を食い止めるところです。

Copyright © 2015 金川貿易保険事務所 All Rights Reserved.